フリーランスの「将来の不安」を図解してみる(準備編)

フリーランスエンジニアのS(エス)です。

サラリーマンの時と違って、退職金もないし、景気の影響で仕事がなくなる可能性もあるし・・なんて考え始めると不安になります。

(サラリーマンでも、今どきは実のところあまり変わらないのかもしれないけれど、心理的な安心感は大きく違う気がするんですよね。)

という訳で、ファイナンシャルプランナー(FP)について調べてみました。

そういう名の資格があるのは知っていたのですが、「資格は使われる側のためにある」という言い訳を盾に、お金払って試験受ける気は毛頭ありません・・。

でも試験の参考書を読めば、体系立った知識を手に入れやすいだろうなぁ、と考えて書籍を購入。しかも1シーズン前の↓を中古で。セコイ。

試験に受かるつもりが無いので、細かな部分は「必要に迫られたら、その時に調べるでしょ」というテキトーなスタンス。

「どんな分野があるのか?」「知っておかないとまずいことは何か?」ぐらいの概要が分かれば良いかなー、と思いつつ、ざっと読み進めます。

章立てをざくっとまとめると、

- ライフプランニングと資金計画

- 社会保険や年金

- リスク管理

- 生命保険や損害保険

- 金融資産運用

- 投資の話

- タックスプランニング

- 税金の話

- 不動産

- 興味ない

- 相続・事業承継

- 多分関係ない

という内容。ふーん・・。

フリーランスの方であれば、税金に関しては確定申告もしてるので、大体は知っている内容だと思います。

投資に関しては、僕自身は割と興味があって株式投資やNISA口座の開設、インデックス投信など経験済みなので、こちらも何となく「知ってるなぁ」と言う内容でした。

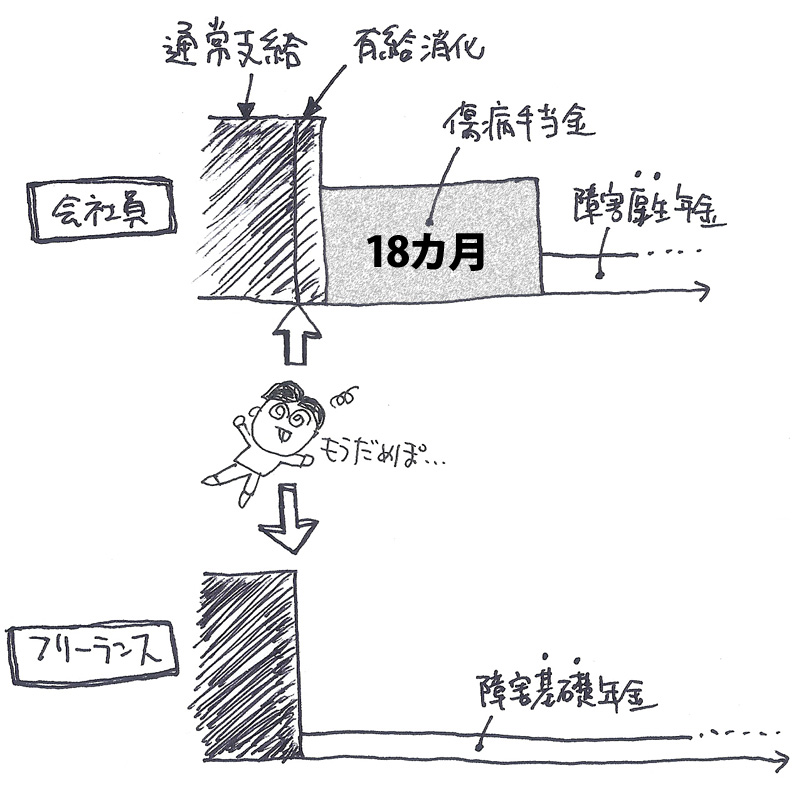

気になったのは社会保険関連です。

例えば、フリーランスだと国民健康保険になる訳ですが、国保の場合は出産手当金が出ないんだそうで。

さらに「うげっ!」となったのが、傷病手当金が出ない、というお話。

図にするとこんな感じ。

{kind=link}

わー、フリーランスってほんと「自己責任」の世界だ・・と、改めて感じます。

知ったら余計に不安になったんですけど・・。

そこで考えたんです。

「果たしてこの不安はどこから来るのか・・?」って。

恐らく一度きちんと向き合わないと、ずっと漠然とした不安を感じ続けるだろうな、と。

考えてみると簡単な話で、不安の原因というのは「お金が無くなったらどうしよう!」というところに尽きるんです、多分ね。

じゃ、どんな対策をすれば良いのか?どうすれば多少なりとも安心できるのか?を考えるのが大切な部分。それが、この記事のテーマです。

モヤモヤしてる時は細分化して一つづつ考えるべし。

という訳で、図解して考えてみました。

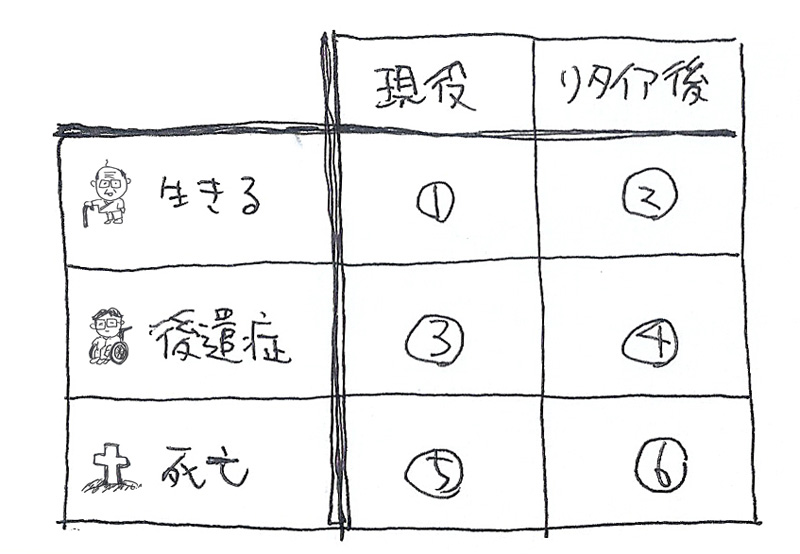

時間軸で考える

図解と言っても、恐らく単純なマトリクスで考えれば良いかなー、と言う事で、1つ目の軸は「時間」にしてみます。

サラリーマンだと、定年~年金支給まで、を切り分けて考えた方が良いかもしれませんが、フリーランスなので70歳ぐらいまでは現役で働く、という前提。

なので、大きく「現役」と「リタイア後」に分けて考えてみます。

リスクの種類で考える

もう一つの軸は、リスクの種類にしてみます。

子供の教育費やら親の介護やら・・と考えていくと細かくなってしまうので、こちらもざっくりと。

「生き続けるリスク」「後遺症のリスク」「死亡のリスク」の3つに分類。

両目の視力を失ったとか、完全に自力で動けない・・のような状態だと高度障害として生命保険でカバーされますが、脳梗塞で倒れて半身がマヒ、ぐらいだと一般的な生保では保険適用外です。(この辺り保険によってさまざまなので、詳しくはご自身の契約を確認してみてください。)

なので、「なんとか命は取り留めたけれど、働くのは厳しい状態」を別のリスクとして切り出しています。

それぞれ何が困るのか?

さて、時間軸2×リスクの種類3で合計6つのパターンについて考えてみます。

※今回は準備編ということで、課題を洗い出すだけ。「じゃ、どんな対策をすれば良いの?」については、いずれ専門家にインタビューして、記事として掲載したいと思っています。

1)現役で生き続ける

この場合に想定される困りごとはと言えば、「仕事がなくなる、もしくは稼ぎが減る」という状況でしょうか。

リーマンショックのような、大きな景気の波が来た時に大丈夫か?というのが不安要素になりそうです。

フリーランスだと失業保険がもらえる訳でもないですし・・。

2)リタイア後も生き続ける

収入が無くなったのに、それでも生きていかなければいけない、という状況。

一般的には「年金生活」と言われる状態になるのだと思いますが、国民年金の支給額はトホホな感じのようですし、本当に支払ってもらえるの?という不安もちょっぴり感じますよね。

出来るだけ早い段階から、準備が必要な気がします。

3)現役で後遺症が残る

40代でも脳血管障害(脳梗塞や脳溢血)になるそうで・・。

例えば、その後遺症で半身にしびれが残ってしまったりした場合、今まで通りキーボードが打てなくなったり、仕事にも大きな支障が出そうです。

そんな状況をサポートしてくれる仕組みなんてあるんでしょうか?

4)リタイア後に後遺症が残る

収入がなくなったうえに後遺症に・・とダブルパンチな状態。

考えたくない・・。

こんなつらい状況を軽減してもらえる保険や制度があるんだろうか・・。

5)現役で死亡する

遺された家族(奥さんと子供)に対して、どんなサポートが出来るか、を考えておきたいところです。

いわゆる「生命保険」の定期保険に当たると思いますが、僕自身、苦い思い出がありますので、賢い選択が出来る様になりたいものです。

6)リタイア後に死亡する

子供たちは自立しているので、主に残された奥さんへのフォローが必要になります。

こちらは「生命保険」の終身保険になりそうですが・・。

と、この6パターンに対して何かしら対策が打てれば、枕を高くして眠ることが出来そうです。

では、どんな対策を取れば良いか・・。

うーむむ、これが難しい所なんですよね。

例えば自分の場合、生命保険はソニー生命さんで契約してるんですけど、もし「こんな不安があるんですけど・・」って相談しに行ったら、自分とこの商品を売り込んでくるに決まってるじゃないですか。鴨が葱を背負って来たって思われるに決まってます。

普通に考えれば、営業マンたくさん抱えてCMバンバン流してる商品より、新聞の折り込みで見かける県民共済?みたいなのの方が販管費かかってなくて、リーズナブルなはずですよね。

「保険の見直しほにゃらら」みたいなトコだって、結局は利益率の高い、都合のいい商品売ってるだけでしょうし。

という訳で、

その道のプロフェッショナルな人で、かつ第三者の目で冷静にアドバイスが頂ける人、を捜しているところなのです。

もし「我こそは・・」という方がいらっしゃいましたら、お声がけくださいませ。